みなさまごきげんよう。

就労継続支援B型事業所かなうラボ利用者のmayoです。

今回は、選挙も終わり、これから何がどう変わっていくのかを考える意味で、経済について触れていきたいと思います。

第1章:緩やかな成長が続く日本経済

2026年の日本経済は、実質GDP成長率が0.8~0.9%程度と予測されており、緩やかな成長軌道を描くと見込まれています。2025年の成長率1.2%からは減速しますが、個人消費や設備投資などの増加によって景気は回復基調を維持すると期待されています。

2025年には、賃金が上昇し、企業がコスト増を価格転嫁して利益を確保し、次の賃上げや設備投資につなげるという、インフレ経済の好循環が見られており、日本経済はデフレからの脱却を進めています。この流れは2026年も継続する見通しです。

第2章:物価と賃金の動向

消費者物価指数は、2026年度には日銀目標の2%を下回る1.5~1.8%程度に鈍化すると予測されています。これには、高市政権による教育無償化やガソリン税の旧暫定税率廃止などの物価高対策が影響するとみられます。

物価上昇の鈍化は家計にとって朗報です。賃上げ効果が実質所得に反映されやすくなることで、実質賃金がプラスに転じることが予想されます。企業の採用難は続き、来年の春闘でも5%を超える賃上げが期待されていることから、長く停滞していた個人消費の回復が見込まれています。

第3章:経済を支える要因と下押しリスク

日本経済を下支えする要因として、賃上げなどによる家計の所得環境の改善、政府の経済対策、緩和的な金融環境の継続、高水準の家計貯蓄が挙げられます。企業の根強い設備投資意欲や海外景気の持ち直しも成長を後押しします。

一方で、下振れリスクも存在します。トランプ関税、日中関係の悪化、中東情勢・ウクライナ情勢の緊迫化による原油価格の高騰、円相場の急落、国内金利の上昇などが懸念材料となっています。特に、日中関係の悪化による中国からの訪日自粛の長期化や、レアアース輸出規制が実施されれば、日本経済に大きな影響を及ぼす可能性があります。

企業の景気見通し調査では、「物価上昇(インフレ)」が最大の懸念材料としてトップとなっており、コストプッシュ型のインフレが企業収益と消費者の購買力の両方に影響を与える可能性があります。

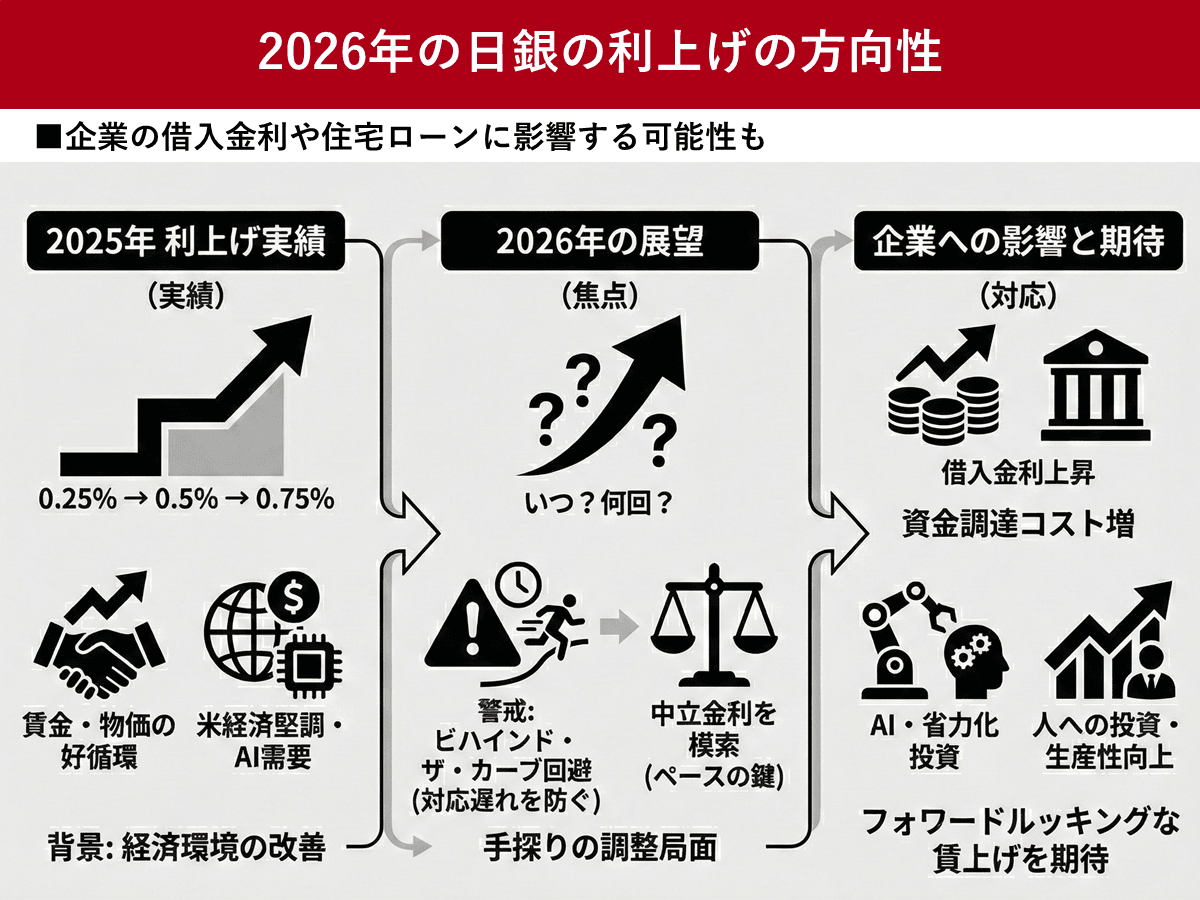

第4章:高市政権の財政運営と金融政策

「責任ある積極財政」を掲げる高市政権の財政運営が注目されています。2026年度の当初予算案は、一般会計の総額が120兆円超と過去最高だった2025年度の115.2兆円を上回る見通しとなっており、拡張的な財政政策が景気を支える一方で、財政悪化への懸念も存在します。

プライマリーバランス(PB)を黒字化しなければ、純債務残高対GDP比の引き下げは難しくなるとの指摘もあり、財政の健全性と成長促進のバランスが課題となっています。

金融政策については、日銀が年後半に政策金利を1%まで引き上げるとの予測があります。長期金利は2026年度末に2.3%程度まで上昇する見通しで、緩やかな金融正常化が進むと考えられています。

第5章:これからの日本経済に求められること

日本経済における最大の課題は、成長の天井となる供給力の強化です。人手不足が慢性化する中で、生産性の向上や労働力の確保が重要になります。

個人消費の回復と設備投資の拡大が続けば、2026年の日本経済は大きな外的ショックがない限り堅調な拡大を続け、物価の上昇が企業業績の改善をもたらし、賃上げと投資拡大につながるインフレ経済が定着すると期待されています。

ただし、賃上げが中小企業まで十分に浸透しないという構造的な問題が解決しない限り、持続的な経済好循環の実現は難しいとの指摘もあります。2026年は、日本経済がデフレ時代から完全に脱却し、持続的な成長軌道に乗れるかどうかの正念場となるでしょう。企業、政府、そして国民一人ひとりの取り組みが、今後の日本経済の行方を左右することになります。

以上、少し難しい話になってしまいましたが、少しでも興味を持っていただけたら幸いです。

ここ数年、日本は世界的に難しい立場に立たされています。そう言ったこともいつか話せたらと思います。

それでは今日はこの辺で。

また次の機会にお会いしましょう。

参考文献(引用元)